Sábado, 6 de junho de 2026 | Porto Velho (RO)

Sábado, 6 de junho de 2026 | Porto Velho (RO)

Quarta-feira, 11 de fevereiro de 2026 - 07h58

Entidades que representam MEIs, Micro e Pequenas Empresas

têm pressionado o Congresso Nacional por mudanças nas regras de faturamento e

tributação do setor, com o argumento de que a falta de atualização dos tetos de

faturamento e o aumento contínuo de custos estariam comprometendo a “Segurança

Econômica”, apontada como um fator central para a estabilidade social. A

avaliação é de que, assim como a segurança alimentar depende de cadeias

produtivas estruturadas, a segurança econômica é sustentada por quem mantém a

base do mercado em funcionamento: os pequenos negócios. No entanto, empresários

afirmam que o modelo atual cria contradições ao incentivar a formalização e, ao

mesmo tempo, impor condições que dificultam a continuidade e o crescimento das

operações. Um dos pontos citados é a incidência de ICMS na compra de

mercadorias de outros estados, com relatos de alíquotas que podem chegar a 21%,

o que elevaria o custo de reposição de estoque e reduziria a margem de empresas

que já operam com baixa previsibilidade. Além disso, representantes do setor

apontam que, ano após ano, salário-mínimo, encargos e impostos sobem, enquanto

o teto de faturamento permanece praticamente inalterado há quase dez anos. Na

prática, afirmam, isso empurra o empreendedor para um dilema: limitar o

crescimento para não ultrapassar o teto ou arcar com mudanças de categoria que

elevam os custos. A migração para enquadramentos como ME ou EPP, embora

prevista como etapa natural de expansão, é descrita como um movimento oneroso,

com despesas adicionais que podem encarecer a atividade e reduzir a

competitividade, especialmente em setores com alta concorrência e baixa margem.

O receio apresentado por empresários é que, diante do estrangulamento

financeiro, parte dos negócios acabe retornando à informalidade, agora com um

agravante: endividamento acumulado ao longo do processo de tentativa de

formalização e crescimento. Com mais de 24 milhões de empresas no país, o

segmento defende que fortalecer os pequenos negócios não deve ser tratado como

pauta secundária, mas como medida estrutural. Para o setor, a revisão das

regras é necessária para evitar a erosão da base produtiva e garantir um

ambiente econômico mais estável.

Assista: https://youtu.be/hZlvKJQioQA

Políticos

faltam com respeito com as Pequenas Empresas

A entrada em vigor da reforma tributária do consumo,

iniciada em 1º de janeiro de 2026, marca uma mudança relevante no sistema de

arrecadação brasileiro e tem produzido efeitos diretos na rotina fiscal das

empresas. O novo modelo, baseado no IVA dual, substitui gradualmente tributos

como PIS, Cofins, ICMS, ISS e IPI pela Contribuição sobre Bens e Serviços (CBS)

e pelo Imposto sobre Bens e Serviços (IBS). Embora a proposta tenha como foco a

simplificação da tributação sobre o consumo, a fase inicial de implementação

tem evidenciado entraves operacionais e impactos distintos entre os regimes

tributários. Para tratar desse cenário, o programa A Hora e a Vez da Pequena

Empresa convidou o auditor e perito contador Vítor Stankevicius, que participou

de entrevista dedicada à análise dos primeiros efeitos da reforma sobre micro,

pequenas e médias empresas. Durante a conversa, o especialista contextualizou

que o debate público em torno da reforma muitas vezes se confunde com a ideia

de revisão de todo o sistema tributário nacional, que envolve cerca de cem

tributos. Segundo ele, a reforma atualmente em curso limita-se à tributação do

consumo, concentrando-se em apenas cinco tributos, o que não elimina outras distorções

existentes no sistema. Stankevicius explicou que a implementação da reforma

ocorre de forma gradual, porém sem que toda a infraestrutura operacional

estivesse plenamente preparada. Um dos principais pontos levantados foi a

emissão de documentos fiscais. As notas fiscais, que passaram a exigir a

indicação da CBS e do IBS, ainda enfrentam dificuldades técnicas tanto nos

sistemas municipais quanto no emissor nacional. Essa situação afeta diretamente

empresas que precisam cumprir novas obrigações acessórias sem dispor de

ferramentas adequadas para isso. Um exemplo citado durante a entrevista

refere-se às empresas cuja atividade principal é a locação de bens móveis sem

operador. Até o final de 2025, esse tipo de operação não era enquadrado como

prestação de serviços e, portanto, não exigia a emissão de nota fiscal. Com a

reforma tributária, essa atividade passou a ser obrigatoriamente documentada

por meio de nota fiscal. No entanto, mesmo com a obrigatoriedade em vigor, os

sistemas públicos ainda não oferecem meios para a emissão regular desse

documento, criando um descompasso entre a legislação e a prática operacional.

Apesar de a Receita Federal ter informado que não aplicará sanções tributárias

durante o primeiro trimestre de 2026, o entrevistado ressaltou que o início do

novo regime ocorre sem condições plenas de cumprimento, o que gera insegurança

para empresas e profissionais da contabilidade. A reforma foi iniciada por uma

etapa considerada básica, a emissão de notas fiscais, que deveria estar resolvida

antes da vigência das novas regras.

Outro ponto abordado foi a discussão sobre aumento de carga

tributária. De acordo com Stankevicius, houve aumento na tributação de bens,

refletido no valor das guias mensais, inclusive no Documento de Arrecadação do

Simples Nacional (DAS). No entanto, não houve aumento direto de carga

tributária para empresas optantes pelo Simples Nacional em termos de alíquotas.

Ainda assim, destacou que existem efeitos indiretos relevantes decorrentes da

ausência de atualização dos limites de faturamento. O auditor chamou atenção

para a defasagem dos tetos do Microempreendedor Individual (MEI) e do Simples

Nacional, que não foram reajustados conforme a inflação acumulada ao longo dos

últimos anos. O limite anual de R$ 81 mil para o MEI e de R$ 4,8 milhões para o

Simples Nacional permanece inalterado, o que faz com que empresas sejam

reenquadradas em regimes tributários mais complexos à medida que seus

faturamentos crescem nominalmente. Esse reenquadramento implica aumento de

custos contábeis, tributários e operacionais. Quando o MEI ultrapassa o limite

permitido, é direcionado ao Simples Nacional, onde passa a ter novas obrigações

e custos. Caso a empresa supere o teto do Simples, tende a migrar para o lucro

presumido, regime que aplica percentuais fixos de presunção sobre o

faturamento. No caso das empresas prestadoras de serviços, a presunção

tradicional de 32% serve de base para a incidência do Imposto de Renda e da

Contribuição Social, o que amplia a carga tributária efetiva. A entrevista

também abordou a Lei Complementar nº 224, de 2025, que introduziu um acréscimo

no percentual de presunção para empresas com faturamento anual superior a cinco

milhões de reais. Com essa alteração, a base de cálculo presumida aumenta,

elevando o valor dos tributos devidos. Foi destacado que esse mecanismo afeta

diretamente empresas que deixam o Simples Nacional e passam ao lucro presumido,

contrariando a percepção de que esse regime representaria um benefício fiscal.

Além do teto nacional, foi discutido o impacto do subteto estadual do Simples

Nacional, fixado em R$ 3,6 milhões. Ao ultrapassar esse limite, as empresas

deixam de recolher ICMS e ISS pelo regime simplificado e passam a apurar esses

tributos pelo regime normal de não cumulatividade, o que exige controles

adicionais e eleva os custos de conformidade tributária. O auditor ressaltou

que a revisão dos limites de faturamento depende exclusivamente do Congresso

Nacional. A falta de atualização desses valores, mesmo diante do reajuste anual

de preços, salários, contratos e tributos, contribui para a saída de empresas

da formalidade. Esse movimento, de acordo com a análise apresentada, está

relacionado ao elevado número de negócios informais no país. Com tudo o debate sobre a reforma tributária

vai além da simplificação do consumo e envolve decisões legislativas que

impactam diretamente o funcionamento dos pequenos negócios. A discussão sobre

atualização de tetos, custos de conformidade e operacionalização do novo

sistema permanece central para o futuro da formalização e da atividade

econômica no Brasil.

Assista: https://youtu.be/iAy_K8JipJg

STF e

PGR chancelam pejotização. Resultado favorece MEI’s

O procurador-geral da República, Paulo Gonet, enviou ao STF

(Supremo Tribunal Federal) parecer com grande impacto sobre o futuro das

relações de trabalho no Brasil. Gonet, no parecer, defende que a chamada

pejotização — contratação de profissionais como PJ (pessoa jurídica) ou

autônomos em vez de empregados pela CLT — é constitucional e que a Justiça

Comum deve ser a responsável por decidir sobre esses contratos, reservando à

Justiça do Trabalho apenas os casos em que fique comprovada fraude. “A

jurisprudência do Supremo Tribunal Federal é firme quanto à constitucionalidade

de contratação por formas distintas do contrato de emprego regido pela

Consolidação das Leis do Trabalho”, escreveu o PGR no parecer. O documento foi

apresentado no ARE (Recurso Extraordinário com Agravo) 1.532.603, relatado pelo

ministro Gilmar Mendes, que também determinou a suspensão nacional de todos os

processos que discutem a legalidade da pejotização até que o caso seja

definitivamente julgado, no que pode se tornar marco na jurisprudência

trabalhista brasileira. No parecer, Gonet ainda esclarece que, “na hipótese de

ser identificada a nulidade do negócio jurídico, cabe a remessa dos autos à

Justiça do Trabalho para decidir sobre eventuais consequências na esfera

trabalhista”. Já a Ministra Cármen Lúcia cassou decisão do TRT4 que reconhecia

vínculo empregatício e pela 2ª vez. Para ministra, excepcionalidade do caso

revela necessidade de adoção de medida mais 'enérgica' e 'efetiva' para

restabelecer disciplina judiciária. Ao cassar a decisão, a ministra destacou

que a excepcionalidade do caso revela ser necessária a adoção da medida mais

enérgica e efetiva para restabelecer a disciplina judiciária e pôr fim ao ciclo

de “desacato que tem motivado o ajuizamento de milhares de reclamações”. Nesse

sentido, também pontuou que a cassação do acórdão do TRT4 se faz necessária

para restabelecer a autoridade das decisões vinculantes emanadas no Supremo,

“especialmente quando já ratificadas no exame do caso concreto pelo julgamento

da presente reclamação, livrando-a de futuras tergiversações”, que apenas

contribuem, segundo a ministra, para perpetuar o quadro de indefinição e de

insegurança jurídica.

Assista: https://youtu.be/oEgI4Ju5lXc

Reforma

Tributária: meu Deus que confusão

Em fevereiro de 2026, o Brasil atravessa um dos momentos

mais confusos do ponto de vista tributário e empresarial. A avaliação é do

advogado Piraci Oliveira, que chama atenção para dois pontos centrais desse

cenário de incertezas, especialmente no contexto da implementação da reforma

tributária do consumo. O primeiro deles diz respeito à obrigatoriedade de

emissão de notas fiscais já com base nos novos tributos instituídos pela

reforma. Pela legislação complementar vigente, a partir de 1º de junho de 2026,

todas as operações realizadas no país com exceção das empresas optantes pelo

Simples Nacional deveriam emitir notas fiscais contendo 1% de IVA, sendo 0,9%

referentes à Contribuição sobre Bens e Serviços (CBS) e 0,1% ao Imposto sobre

Bens e Serviços (IBS). Esse período foi definido como uma fase de testes. Na

prática, isso significa que as empresas passaram a ter a obrigação de destacar

os dois novos tributos nas notas fiscais, lançá-los contabilmente e manter a

neutralidade fiscal por meio do não recolhimento efetivo nesse primeiro

momento. Essa sistemática permanece prevista na lei complementar que instituiu

a reforma tributária do consumo. Entretanto, o que se observa é um cenário de

grande desorganização. Houve uma clara falta de alinhamento entre as

prefeituras e o Portal Nacional de Emissão de Nota Fiscal, especialmente no

setor de serviços e, de forma ainda mais sensível, entre contribuintes que até

então não estavam obrigados a emitir nota fiscal. No início de fevereiro, o

portal ainda não estava plenamente adequado, não havia definição de layout e

predominava um forte sentimento de insegurança jurídica no mercado. Como consequência

direta, estima-se que cerca de metade das notas fiscais emitidas atualmente não

cumprem a obrigação de destacar a CBS e o IBS. O mercado vive, portanto, um

ambiente de confusão generalizada. Paralelamente à exigência prevista na lei

complementar, foram publicadas três normas técnicas por órgãos hierarquicamente

inferiores, estabelecendo que não haveria punição para a emissão de notas

fiscais com inconsistências. Na prática, o próprio Estado reconheceu a

incapacidade de gerir adequadamente a transição neste momento. O resultado é um

paradoxo: teoricamente, a emissão da nota fiscal com os novos tributos já é

obrigatória, mas, na prática, sua formalização plena se mostra inviável diante

da ausência de estrutura mínima para cumprimento da exigência. A norma

atualmente em vigor, contudo, adota um posicionamento mais objetivo ao

estabelecer que a obrigatoriedade sujeita à aplicação de multas passará a valer

a partir do primeiro dia útil do quarto mês subsequente à publicação do

regulamento do IVA. Como esse regulamento é esperado para o final de fevereiro,

o prazo de contagem abrangeria os meses de março, abril, maio e junho, tornando

a exigência efetivamente sancionável a partir de 1º de julho de 2026. A partir

dessa data, todas as empresas inclusive aquelas que historicamente não emitiam

nota fiscal estarão obrigadas a emitir

documentos fiscais com o destaque de 0,9% de CBS e 0,1% de IBS, sob pena de

multa pelo descumprimento. Até lá, apesar da obrigatoriedade formal, a própria

norma afasta a aplicação de penalidades. As estimativas de mercado indicam que

aproximadamente metade das notas fiscais emitidas atualmente já contém o IVA,

enquanto a outra metade não. O cenário é, portanto, de grande incerteza e

insegurança jurídica. Diante desse contexto, a recomendação é aguardar a

publicação do regulamento do IVA, que deverá disciplinar de forma mais clara as

obrigações acessórias, os critérios de débito e crédito, bem como a forma

correta de escrituração. Até lá, o momento é de preparação: estudar, compreender

as novas regras e organizar processos internos. Isso porque, a partir de 1º de

julho de 2026, a chave da obrigatoriedade e da punição pelo descumprimento será

definitivamente virada.

Assuista: https://youtu.be/NE8W3Lq2hT4

Atenção...

Carnaval não é feriado

O Carnaval de 2026 acontece nos dias 16 e 17 de fevereiro,

segunda e terça-feira, e volta a levantar uma dúvida recorrente entre

trabalhadores e empresas em todo o país, a data garante folga ou o expediente é

normal? A resposta é pela legislação federal, o Carnaval não é feriado

nacional, mas as regras variem entre estados, municípios e setores da

economia, No calendário oficial do

governo federal, a segunda e a terça-feira de Carnaval são classificadas como

ponto facultativo. A Quarta-Feira de

Cinzas, em 18 de fevereiro, também entra nessa categoria, com a orientação de

retorno das atividades a partir do período da tarde na administração

pública. Isso significa que não há

obrigação legal de suspensão do trabalho em todo o país. Muitos perguntam se trabalhar

no carnaval da direito ao pagamento em

dobro, mas pagamento em dobro só é obrigatório quando o trabalho ocorre em um

feriado oficialmente decretado no local. Nos dias classificados apenas como

ponto facultativo, não há impedimento para o expediente normal. Em cidades ou

estados onde há feriado, a convocação para o trabalho garante ao empregado o

direito ao pagamento extra ou a uma folga compensatória, conforme previsto em

lei ou em acordo coletivo.

O jovem brasileiro mudou, mas nem tanto. É isso o que revela a Pesquisa do Instituto Locomotiva encomendada pelo Centro de Integração Empresa-Escola

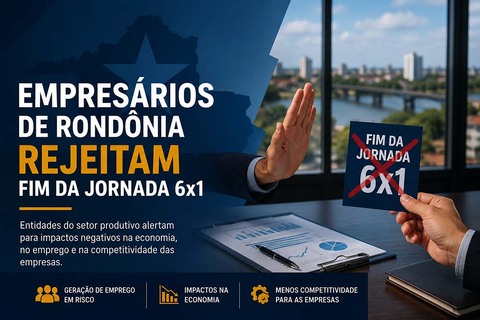

Empresários de Rondônia alertam para impactos do fim da escala 6×1

Uma ampla pesquisa de opinião empresarial realizada no estado de Rondônia revelou que a maior parte do setor produtivo local rejeita firmemente a pr

Pesquisa! Empresários rejeitam o fim do 6X1

Uma pesquisa de opinião empresarial realizada em Rondônia aponta que parte significativa dos empresários do estado vê com preocupação a proposta de pr

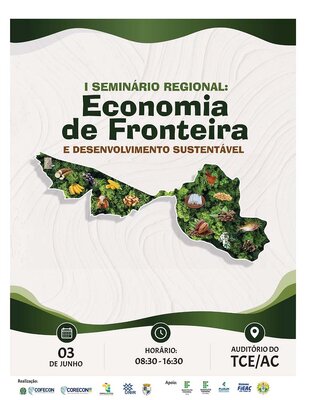

Fronteiras em Debate: Seminário discute o futuro econômico e sustentável do Acre e de Rondônia

Essa é a engrenagem central do I Seminário Regional: Economia de Fronteira e Desenvolvimento Sustentável, que acontece já no dia 03 de junho, no Au