Sábado, 6 de junho de 2026 | Porto Velho (RO)

Sábado, 6 de junho de 2026 | Porto Velho (RO)

Quarta-feira, 25 de fevereiro de 2026 - 07h57

Bagé, RS, 25.02.2026

Vamos continuar reproduzindo as

reportagens da Revista Manchete:

Manchete n° 906, Rio de Janeiro, RJ

Sábado, 30.08.1969

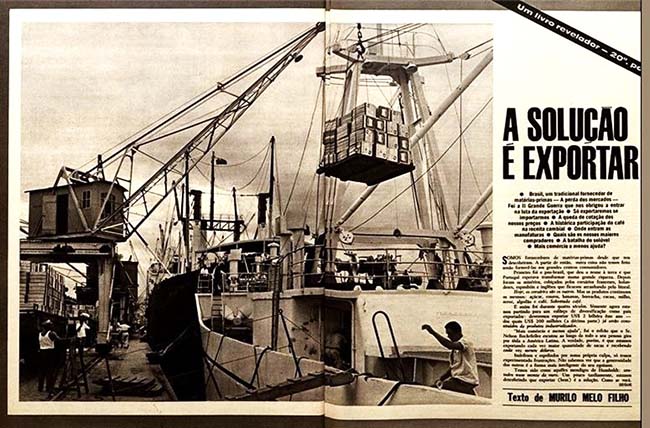

A Solução é Exportar

(Reportagem de Murilo Melo

Filho)

Brasil,

um Tradicional Fornecedor de Matérias-Primas — A Perda dos Mercados — Foi a II

Grande Guerra que nos Obrigou a Entrar na Luta da Exportação — Só Exportaremos

se Importarmos — A Queda de Cotação dos Nossos Preços — A Histórica

Participação do Café na Receita Cambial — Onde Entram as Manufaturas — Quais

São os Nossos Maiores Compradores — A Batalha do Solúvel — Mais Comércio e

Menos Ajuda?

Somos

fornecedores de matérias-primas desde que nos descobriram. A partir de então,

outra coisa não temos feito senão fornecê-las aos grandes centros consumidores.

Primeiro foi o pau-brasil, que deu o nome à terra e que Portugal esperava

transformar numa grande riqueza. Depois foram os minérios, cobiçados pelos

corsários franceses, holandeses, espanhóis e ingleses que ficaram arranhando

pelo litoral. Hoje, os “corsários” são

outros. Mas os produtos continuam os mesmos: açúcar, couros, bananas,

borracha, cacau, milho, arroz, algodão e café. Sobretudo café.

E assim foi

durante quatro séculos. Somente agora estamos partindo para um esforço de

diversificação como País exportador: deveremos exportar US$ 2 bilhões este ano,

dos quais US$ 200 milhões (a décima parte) já serão constituídos de produtos

industrializados. “Mais comércio e menos

ajuda”, foi o refrão que o Sr. Nelson Rockefeller escutou ao longo de todo

o seu penoso giro por toda a América Latina. A verdade, porém, é que estamos

exportando cada vez maior quantidade de sacas e recebendo cada vez menos dólares.

Indefesos e espoliados por nossa própria culpa, só temos experimentado

frustrações. Não sabemos ver que a generosidade dos outros é a forma mais

inteligente do seu egoísmo. Temos sido como aqueles mendigos de Humboldt:

sentados num monte de ouro. Um pouco tardiamente, estamos descobrindo que

exportar (bem) é a solução. Como se verá.

Ainda no

século 19, em troca dos produtos primários que exportávamos, recebíamos da

Europa apenas móveis, azulejos, sapatos e roupas. Somente depois da II Guerra

Mundial foi que se iniciou o embrionário processo de nossas exportações. Os

bloqueios marítimos e os submarinos fechando os condutos normais de importação

obrigaram-nos a produzir os nossos próprios bens de serviço. “Iniciou-se, então, a lenta luta pela substituição

das importações”, que se acentuou durante os seis anos da guerra. Quando

ela terminou, levando à bancarrota toda a economia europeia, chegamos a ser o

9° País exportador e o 14° importador. Tínhamos uma dimensão comercial superior

à da Suíça, Suécia, Itália, Índia, Austrália e África do Sul.

Vinte anos

depois, com a recuperação da Europa, somos o 23° exportador e 35° importador.

Exportamos menos do que a Índia, Bélgica, Holanda, Venezuela, Dinamarca, Suíça,

Espanha e quase todos os outros Países europeus, com exceção apenas da Grécia,

Turquia e Portugal. E importamos menos do que várias nações africanas. Para se

ter uma ideia da deterioração dos preços de nossas matérias-primas, basta

atentar para a seguinte comparação: em 1953, exportamos um volume de 4 milhões

e 400 mil toneladas, faturando US$ 1 bilhão e 500 mil. Em 1968, exportamos um

volume de 23 milhões e 500 mil toneladas, seis vezes mais, faturando US$ 1

bilhão e 800 mil. Isto quer dizer que em 1953 vendíamos nossa tonelada por US$

351 e quinze anos depois vendíamos essa mesma tonelada por US$ 78. A cada dia

que passa o Brasil vende mais para receber menos. Enquanto isto, nesse mesmo

período de quinze anos, as exportações mundiais passavam de US$ 35 bilhões em

1953 para quase US$ 200 bilhões em 1968.

BALANÇO DE PAGAMENTOS

|

Ano |

Importação US$ |

Exportação US$ |

Saldo Déficit |

|

1962 |

1.304 |

1.215 |

–

089 |

|

1963 |

1.294 |

1.406 |

+

112 |

|

1964 |

1.086 |

1.430 |

+

344 |

|

1965 |

941 |

1.596 |

+

655 |

|

1966 |

1.270 |

1.730 |

+

460 |

|

1967 |

1.745 |

1.654 |

–

091 |

|

1968 |

2.132 |

1.889 |

–

243 |

|

1969 Prev. |

2.265 |

2.050 |

–

215 |

Verifica-se

por este quadro que após o déficit de 1962 tivemos quatro anos consecutivos de

saldos na balança comercial. Mas a partir de 1967 voltou a acentuar-se a

tendência para o déficit, em consequência da reativação da importação num claro

sintoma de retomada do desenvolvimento, que exige o reequipamento e a reposição

das maquinarias e instalações. Em 1968, por exemplo, fizemos um grande esforço

para aumentar nossas exportações e batemos todos os recordes até então

conhecidos: US$ 1 bilhão e 889 milhões. Mas justamente nesse ano, a pressão

importadora atingiu também o recorde de US$ 2 bilhões e 132 milhões.

O

crescimento do Produto Nacional Bruto impõe maiores compras no exterior em

relação ao ano anterior:

1. As de máquinas, veículos, pertences e

acessórios passaram de US$ 475 para NCr$ 660 milhões, num aumento de 39%.

2. As de produtos farmacêuticos

aumentaram de 40% e as de petróleo cresceram de US$ 225 para US$ 283 milhões,

num aumento de 25,6%.

3. As de matérias-primas em bruto

elevaram-se de US$ 323 para US$ 420 milhões, num incremento de 29,7%.

4. As de manufaturas passaram de US$ 61

para US$ 85 milhões, com aumento de 38%.

5. O único setor onde houve declínio foi

o de ouro e moedas, que passou de US$ 14 milhões e 300 mil para US$ 7 milhões e

400 mil, com 48,5% a menos.

O Brasil

compra apenas o que precisa? Assim como exportamos muitos produtos considerados

não essenciais – fumo, castanhas, lagostas, camarões, peixes de aquário,

chifres, flores, patas de ovelha, coco ralado e canários – muitos produtos

importados são tidos também como supérfluos. Um dos itens mais discutidos, por

exemplo, é o das frutas frescas, de que importamos US$ 22 milhões e exportamos

US$ 15 milhões, a maioria das quais negociadas na área da ALALC, o que deixa o

detalhe da “não essencialidade” em

plano secundário. A importação de automóveis também é suscetível de críticas,

embora ela não prejudique a indústria nacional e sirva ao contrário, como

estímulo para dar-lhe poder competitivo. Cervejas, uísques, vinhos, queijos,

iguarias pagam altas tarifas alfandegárias e são de essencialidade discutida.

Um acordo de comércio muito criticado foi aquele assinado entre o Brasil e o

Uruguai, pelo qual nos comprometemos a adquirir sabonetes e cobertores, que

fabricamos em grande quantidade e excelente qualidade.

Mas, se

recusarmos esses artigos, continuaria o Uruguai comprando nossos ônibus, vagões

e locomotivas, que poderia adquirir na Argentina ou nos Estados Unidos? O fato

é que, no cenário internacional, não existe um só País que importe apenas

máquinas. Para que uma Nação compre de nós, é necessário que compremos dela,

mesmo que alguns de seus produtos sejam considerados não essenciais. Os saldos

de nossa balança externa têm sido, ao longo dos últimos 20 anos, quase

totalmente anulados pelo volume de dólares que pagamos pelos “serviços”: fretes, seguros, “royalties” e rendas de capitais. O

afluxo de novos investimentos não tem sido suficiente para cobrir asse

desfalque. As dívidas líquidas do Brasil junto a credores internacionais no dia

31 de dezembro de 1968 “somavam US$ 3

bilhões e 916 milhões”, correspondentes a empréstimos, juros e

financiamentos estrangeiros. Se tivéssemos de pagá-los de uma vez só, teríamos

de reunir o faturamento de dois anos seguidos de todas as nossas exportações.

Como,

porém, o pagamento será escalonado, assegura-se que acabaremos de pagar essa

dívida, se ela não for acrescida de novos

empréstimos, no ano de 1999. Para garanti-la, o Governo anunciou

recentemente que nossas reservas em divisas atingiram o nível recorde de US$

920 milhões e servem inclusive como poder de barganha para obter melhores

condições nos nossos empréstimos e financiamentos.

Quais as Áreas que Temos Conseguido

Melhorar

A melhoria

em nosso volume de exportação é atribuída em grande parte ao aumento das

transações inter-regionais.

1. Com a Associação Latino-americana de

Livre Comércio, nossas exportações atingiram a US$ 154 milhões em 1967, contra

US$ 171 milhões importados. Entre 1961 e 1967, as importações brasileiras

provenientes da ALALC aumentaram em 280%, enquanto as exportações aumentaram

apenas 63%. O Chile e o Uruguai são nossos maiores compradores de manufaturas,

principalmente máquinas e veículos. Também o Paraguai vem aumentando a

aquisição de produtos industrializados.

2. Do Mercado Comum Europeu, compramos em

1968 um total de US$ 403 milhões e vendemos US$ 479 milhões. Trata-se de um

intercâmbio que está aumentando muito. O MCE, depois dos Estados Unidos, é o

melhor comprador dos nossos produtos. E, dentro dele, a França e a Alemanha são

os dois melhores clientes. Mas é justamente dentro do MCE que temos tido de

travar nossa luta mais difícil contra a discriminação dos produtos, porque os

seus seis integrantes operam com tarifas preferenciais para os associados, com

enorme restrição à entrada de nossos produtos.

3. Na Associação Europeia de Livre

Comércio, a Inglaterra é o nosso principal importador, seguida de Portugal,

Suécia, Finlândia e Noruega.

4. Na Ásia, um mercado que está ganhando

grande expressão para nós é o japonês. De janeiro a junho de 1969, o total

exportado foi superior a US$ 1 bilhão, com os produtos manufaturados produzindo

US$ 104 milhões, ou seja, 10%. Em igual período do ano anterior, as manufaturas

produziram US$ 63 milhões. O total previsto para o ano todo é de US$ 2 bilhões,

com US$ 200 milhões de manufaturas, ou seja, a décima parte.

Apesar de

ser uma percentagem ainda pequena, a verdade é que ela tem aumentado sempre.

Para US$ 1 bilhão e 268 milhões que exportamos em 1960, as manufaturas

contribuíram com US$ 21 milhões apenas. E para US$ 1 bilhão e 899 milhões que

exportamos em 1968, as manufaturas já contribuíram com US$ 149 milhões, embora

tenham caído 4,6% em relação ao ano anterior, quando totalizaram US$ 157

milhões. Na área da ALALC, o progresso dos produtos fabris tem sido enorme: em

1960, do total de US$ 21 milhões para o mundo todo, havíamos exportado US$ 4

milhões de manufaturados para a América Latina. Em 1968, do total de US$ 149

milhões, já exportamos 54 milhões para os países da ALALC. O preço da tonelada

de manufatura exportada melhorou de US$ 186 em 1967 para US$ 225 em 1968.

Onde Entra o Café na História de

Nossas Exportações

O café

constitui um capítulo à parte e confunde-se com a história das nossas

exportações e com a própria história brasileira. Foi Francisco de Melo Palheta,

um Oficial brasileiro do Exército Colonial Português, quem, em 1727, trouxe da

Guiana Francesa alguns grãos que plantou no Pará. Os primeiros resultados

comerciais foram decepcionantes pelo longo tempo que os grãos levaram para

germinar, crescer e produzir. O produto andou por todo o Nordeste, fixou-se em

Ilhéus e começou a ser exportado para Portugal. Em 1830, saíam 400 mil sacas

pelo porto do Rio. Cinquenta anos depois, 4 milhões de sacas. O impacto

econômico do café foi de tal maneira importante na história brasileira que sua

expansão promoveu notáveis modificações na infraestrutura do País, como o

surgimento de 48 quilômetros de ferrovias que, já em 1877, ligavam Rio a São

Paulo.

As

necessidades de transporte do café nessa época obrigaram a criação de mais 57

linhas de estradas de ferro, num total de 7 mil quilômetros. A fase final da

epopeia do café brasileiro começou nos últimos anos do século passado,

coincidindo com a abolição da escravatura e a queda do Império. A produção

declinou no vale do Paraíba, deslocando-se rapidamente para o planalto paulista.

Foi a descoberta das terras roxas, férteis e fartas, propícias ao café, que

provocou o deslocamento dos cafezais e a plantação de mais de 700 milhões de

cafeeiros.

Durante

quase um século, o Brasil foi o maior e único produtor de café (arábica).

Depois, surgiram a Colômbia (suave) e países africanos produtores de um tipo de

categoria inferior (robusta). Com o advento da superprodução africana, o

mercado internacional sofreu uma saturação do produto a baixos preços. Daí a

queima brasileira de 70 milhões de sacas antes, durante e depois da II Guerra

Mundial. Por fim, critérios gerais de comercialização foram estabelecidos e

evoluíram até chegar à Organização Internacional do Café. Como país membro da

OIC, que reúne todos os produtores exportadores e todos os consumidores

importadores, por representação de empresas privadas e dos próprios governos, o

Brasil tem uma cota variável de exportação de aproximadamente 18 milhões de

sacas anuais, dividida em 4 cotas correspondentes aos trimestres do

ano-convênio.

O Brasil tem enfrentado o Problema da

Superprodução

Em matéria

de café, o Brasil sempre produziu mais do que bebeu e exportou. Para evitar a

queda dos seus preços, agravada por uma avalanche de sacas dos Países produtores,

sobretudo os africanos, alguns governos brasileiros têm recorrido a soluções

cômodas: “queimá-lo, jogá-lo ao mar e

expurgá-lo”. Em quatro anos apenas, de 1931 a 1935, foram queimados ou

jogados ao mar cerca de 4 milhões de toneladas. Apesar disto, as montanhas de

café persistiam em crescer, porque as safras iam aumentando sempre. Em 1966,

chegamos a ter quase 6 milhões de toneladas em estoque. De então para cá,

vários fatores contribuíram para diminuir a estocagem: geadas, safras menores,

pequeno aumento do consumo interno, ampliação das vendas externas e a política

de expurgo. Hoje, ela está calculada em torno de 2 milhões de toneladas, ou

seja, 30 milhões de sacas.

O Sr. Caio

de Alcântara Machado encontrou 50 milhões de sacas em estoque e conseguiu

diminuí-las em 20 milhões, com enormes lucros para o País, por causa da

diminuição dos encargos de seguros, armazenagem, sacaria, etc. Um grande

esquema de propaganda interna (NCr$ 9 milhões) e externa (US$ 8 milhões) está

tentando ampliar a faixa do consumo dentro das fronteiras (6 milhões de sacas)

e fora delas (18 milhões).

Em 1920, o

tipo Santos 4 custava 19 centavos de dólar a libra-peso. Cinco anos depois,

subia para 24 centavos e em 1929 estava a 22. Dez anos depois, por causa do

começo da guerra, chegava ao seu ponto mais baixo: 7 centavos. Os Estados

Unidos pagavam-no então a um preço favorecido: 13 centavos. Em 1947, com o fim

da Guerra e a inexistência de estoques internacionais, ele dobrava para 27

centavos e passava a subir sempre, até chegar ao ponto máximo de 1964, com 75

centavos. A partir de então, voltava a cair sempre, chegando a 35 centavos em

1969. A exportação brasileira em 1968 foi de 18 milhões e 286 mil sacas (17

milhões e 672 mil de café cru e 614 mil de solúvel), com faturamento de US$ 798

milhões. Foi um volume superior a todos os anos das duas últimas décadas de

1948 a 1968, com exceção apenas de dois anos, que apesar de exportarem maior

número de sacas produziram menos dólares: o de 1949 com 19 milhões e 368 mil

sacas (US$ 631 milhões) e o de 1963, com 19 milhões e 515 mil sacas (US$ 746

milhões).

Em 1968, o

café representou 43% de toda a receita cambial. Os demais anos tiveram

exportações bem menores, que chegaram a 13 milhões e 497 mil sacas em 1965 para

daí em diante iniciar o processo de recuperação. Mas essa recuperação não

proporcionou uma receita de divisas condizentes com a tonelagem, devido à queda

dos preços internacionais. Em 1966, o valor médio da saca exportada havia sido

de US$ 45 e agora é mais ou menos de US$ 42. Os resultados de 1968, em relação

ao total exportado, só foram bons porque contaram com várias facilidades dadas

aos importadores e garantidas pelo IBC: a garantia dos preços mais baixos

quando das compras realizadas diretamente no Brasil e a política de preços

competitivos junto aos mercados mundiais e flutuando de acordo com a oferta e a

procura.

Onde se Localizam os Sintomas de

Recuperação

No mercado

europeu, nossa situação apresenta sintomas de recuperação:

A. Na Itália, conseguimos superar a marca

de 1 milhão e 278 mil sacas de 1967 por 1 milhão e 656 mil de 1968, fazendo com

que os italianos passassem do terceiro para o segundo lugar como nossos grandes

importadores. A Itália tem hoje o hábito popular de consumir nosso café.

B. A França passou de uma importação

média de 545 mil sacas no triênio 65/67 para 628 mil em 68, apesar dos seus

estreitos laços comerciais com os Países africanos, que cobrem 80% das

importações francesas com café de baixa qualidade. A França vinha apresentando

índices de regressão nas importações de nosso café. Mas agora, os números estão

crescendo e há grandes possibilidades, pois sua importação de cafés brasileiros

somada aos suaves de outras procedências representam apenas 20% do total de

suas importações.

C. A Alemanha Ocidental colocou-se em

sétimo lugar, com 581 mil sacas. Nela, os cafés brasileiros têm sido

substituídos pelos tipos suaves. Em 1966, relativamente ao ano anterior,

perdemos 14%. Em 1967, relativamente a 1966, perdemos mais 21%. Os alemães vêm

taxando pesadamente a importação do nosso café.

Os Estados

Unidos são o nosso maior importador. Suas compras apresentam um aumento anual

de 1%, “que é considerado baixíssimo em

relação aos índices de outros Países”. Em 1968, os americanos compraram 7 milhões

e 485 mil sacas, quase tanto quanto toda a Europa com 7 milhões e 673 mil

sacas. Esse incremento de apenas 1% vem fazendo com que nossa participação no

mercado americano decline assustadoramente. No período de 1946/1950, era de

54,9%. De 1960 a 1964, era de 37,5% e em 1968 já caía para 32,8%, enquanto o

consumo de cafés africanos subia de 2,4% para 21,3%.

O grande

problema brasileiro no momento é o de ingresso do café solúvel brasileiro nos

Estados Unidos, que resolveram cobrar um imposto de US$ 0,30 por libra-peso,

correspondente a uma taxa real de 32% sobre os preços de venda, Esta é uma

questão realmente delicada, que pode afetar inclusive as relações

brasileiro-americanas. Pois quando o Brasil tentou executar na prática o

esquema de “mais comércio e menos ajuda”,

defendido pelo Presidente Nixon e pelo Governador Rockefeller, encontrou pela

frente uma grande e infeliz dose de incompreensão. O comércio internacional,

frio e objetivo, tem razões que o coração desconhece. (MANCHETE

N° 906)

(*) Hiram Reis e Silva é Canoeiro, Coronel de

Engenharia, Analista de Sistemas, Professor, Palestrante, Historiador, Escritor

e Colunista;

YYY

Coletânea de Vídeos das Náuticas Jornadas YYY

https://www.youtube.com/user/HiramReiseSilva/videos

Campeão do II Circuito de Canoagem do Mato Grosso

do Sul (1989);

Ex-Vice-Presidente da Federação de Canoagem de

Mato Grosso do Sul;

Ex-Professor do Colégio Militar de Porto Alegre

(CMPA);

Ex-Pesquisador do Departamento de Educação e

Cultura do Exército (DECEx);

Ex-Presidente do Instituto dos Docentes do

Magistério Militar – RS (IDMM – RS);

Ex-Membro do 4° Grupamento de Engenharia do

Comando Militar do Sul (CMS);

Ex-Presidente da Sociedade de Amigos da Amazônia

Brasileira (SAMBRAS);

Membro da Academia de História Militar Terrestre

do Brasil – RS (AHIMTB – RS);

Membro do Instituto de História e Tradições do

Rio Grande do Sul (IHTRGS – RS);

Bagé, RS, 05.06.2026 Termo de Depoimento do Sr.José Antônio Carneiro Borges Aos 29 dias do mês de agosto de 2022, às 16h30 (Horário de Brasília), e

Bagé, RS, 04.06.2026 Cel Eng José Antônio Carneiro Borges Lembranças da Minha Vida no Destacamento Sul do 6° BECCheguei a Manaus, com minh

Bagé, RS, 03.06.2026 Depoimento do Cap Telmo Travassos de Azambuja Termo de Depoimento do Sr. Telmo Travassos de Azambuja Aos 29 dias do mês de ag

Bagé, RS, 02.06.2026 Cap Telmo Travassos de AzambujaVerdades X Mentiras: O Exército Brasileiro na Construção da BR–174 A melhoria da infraestrutur