Domingo, 7 de junho de 2026 | Porto Velho (RO)

Domingo, 7 de junho de 2026 | Porto Velho (RO)

Quarta-feira, 21 de janeiro de 2026 - 08h05

Microempreendedores individuais, Micro e Pequenos

Empresários acabam de ganhar um importante aliado para fortalecer a presença de

seus negócios no ambiente digital. E parceria o SIMPI FEMPI e a empresa North

Content, lançou o programa “Cara na Net Turbo”, uma iniciativa voltada à

inclusão digital e ao aumento da visibilidade das empresas na internet. A

proposta surge a partir de um desafio comum enfrentado por negócios de menor

porte: marcar presença nas redes sociais e no meio digital de forma

profissional e constante. Embora a visibilidade online seja essencial para

gerar vendas e ampliar mercados, muitos empresários ainda encontram

dificuldades para administrar esse processo no dia a dia. O Cara na Net Turbo é

a evolução do projeto Cara na Net, criado anteriormente pelo SIMPI, e oferece

uma solução prática e acessível. O programa prevê a criação de sites profissionais

completos, modernos e adaptados para dispositivos móveis, totalmente integrados

às principais plataformas digitais, como Google, Facebook e Instagram. Um dos

diferenciais da iniciativa é o suporte contínuo: caso o empresário não consiga

atualizar ou postar conteúdos, a própria North Content assume essa tarefa,

garantindo que a empresa permaneça ativa e visível no ambiente online. Para

participar, o empresário fornece as informações que deseja divulgar e recebe um

site com domínio próprio, como www.suaempresa.com.br, fortalecendo a identidade

e a credibilidade do negócio no mercado. O investimento foi pensado para caber

no orçamento de MEIs, micro e pequenos empresários, com valores acessíveis e

possibilidade de parcelamento em até quatro vezes, sem custos adicionais

posteriores. Associados ao SIMPI ainda contam com condições especiais. Em um

cenário em que consumidores buscam produtos e serviços quase automaticamente

pela internet, não estar no meio digital pode significar perder espaço para a

concorrência. A presença online, segundo o SIMPI, deixou de ser uma opção e

passou a ser um caminho indispensável para o crescimento e o desenvolvimento

das empresas. Empresários interessados em participar do Cara na Net Turbo podem

obter mais informações e se inscrever por meio do WhatsApp (69)99933-0396 ou

(69)98406-9045.

Assista: https://youtu.be/qVqGSb_GubA

O que

mudou? Reforma Tributária para MEI's, Micro e Pequenas Empresas

A reforma tributária passou a integrar o sistema normativo

brasileiro por meio de alterações constitucionais e da edição de normas

infraconstitucionais que modificaram estruturas de arrecadação, fiscalização e

cumprimento de obrigações acessórias. Essas mudanças afetam diretamente o

funcionamento das empresas, incluindo o MEI, a microempresa, a pequena empresa

e empresas de outros portes. Diante desse cenário, o programa A Hora e a Vez da

Pequena Empresa passou a desenvolver uma série de edições voltadas à análise da

reforma tributária e de seus efeitos práticos. Convidado do programa, o advogado

tributarista Marcos Tavares Leite explicou que, embora a emenda constitucional

e leis complementares já tenham sido aprovadas, ainda é aguardado decreto

regulamentador, o que tem gerado dificuldades operacionais. Mesmo assim, o IBS

e a CBS já começaram a ser destacados nas notas fiscais, enquanto prefeituras e

empresas enfrentam desafios para adequar seus sistemas. Entre os pontos

abordados estão a necessidade de atualização dos sistemas de emissão de notas,

a integração tecnológica com a Receita Federal, a introdução do CNPJ

alfanumérico e a redistribuição da carga tributária, com maior impacto no setor

de serviços.O programa também destacou mudanças nas obrigações acessórias, a

possibilidade de transferência de créditos por empresas do Simples Nacional e

os reflexos da reforma nas relações comerciais, nos contratos, na formação de

preços e no fluxo de caixa. No campo da carga tributária, o conteúdo

apresentado indica que a reforma, considerada de forma global, mantém o nível

de arrecadação, mas altera a distribuição do impacto entre os setores

econômicos. Alguns setores passam a recolher valores maiores, outros menores e

outros permanecem com recolhimento semelhante. O setor de serviços é mencionado

como aquele que tende a apresentar maior variação na carga. Além da reforma,

outras normas aprovadas no final do ano anterior introduziram modificações na

tributação aplicável a pessoas físicas e pessoas jurídicas, incluindo mudanças

relacionadas à distribuição de lucros e dividendos. Segundo o especialista, o

novo cenário exige planejamento, revisão de processos e adaptação dos modelos

de gestão, especialmente diante dos limites de enquadramento do MEI e das

microempresas.

Assista: https://youtu.be/9iL6TZenBtY

Custos

de Benefícios serão computados para fins de Distribuição de Dividendos

O advogado Piraci Oliveira apresenta uma análise sobre

mudanças no tratamento tributário da distribuição de lucros e na apuração de

tributos a partir de janeiro de 2026. De acordo com a explicação, as

contabilidades deverão encerrar o período de 1º a 31 de janeiro e identificar

todos os valores entregues, creditados, pagos ou disponibilizados aos sócios.

Esses valores devem ser registrados como distribuição de dividendos, incluindo

não apenas transferências diretas, mas também benefícios e despesas vinculadas

ao sócio, como uso de cartão de crédito, telefone celular, convênio médico,

veículo e despesas pessoais. A análise aponta que valores recebidos formalmente

como distribuição de lucros não serão considerados isoladamente para fins de

tributação. A contabilidade deverá somar esses montantes a outros benefícios

concedidos ao sócio. A quantificação desses valores deve considerar o valor de

mercado dos benefícios disponibilizados, com efeitos já aplicáveis a partir de

janeiro de 2026. Também é mencionada a possibilidade de coexistência entre duas

situações: a distribuição de lucros acumulados considerados isentos, conforme

previsão da Lei nº 15.270 e registrados em ata, e a distribuição de lucros

gerados ao longo de 2026, sujeita à tributação de 10%. Esses valores deverão

ser informados na declaração de ajuste anual apresentada no ano seguinte. Além

disso, a análise aborda alterações na base de cálculo do lucro presumido. Para

empresas prestadoras de serviços, o limite de apuração trimestral é de R$

1.250.000,00. Até esse valor, aplica-se a base de 32%. O que ultrapassar esse

limite passa a ser tributado com base de 35,2%, em razão do acréscimo de 10%.O

conteúdo apresentado descreve as mudanças normativas, os procedimentos

contábeis exigidos e os efeitos práticos dessas alterações para o planejamento

tributário ao longo de 2026.

Assista: https://youtu.be/0CJKRkf68e0

Análise

Balanço Patrimonial na avaliação da situação contábil da empresa

O auditor e perito contador Vitor Stankevicius apresenta

uma análise sobre demonstrações contábeis ao abordar dois relatórios utilizados

na avaliação da situação de uma empresa: a Demonstração do Resultado do

Exercício (DRE) e o Balanço Patrimonial. Segundo a explicação, a DRE é o

relatório que registra receitas, custos e despesas, permitindo identificar se

houve lucro ou prejuízo em determinado período. Trata-se de um documento utilizado

para observar o desempenho econômico da empresa a partir do resultado apurado

ao final do exercício. Em seguida, o auditor destaca o Balanço Patrimonial como

outro relatório contábil, com função distinta da DRE. Esse documento evidencia

a posição patrimonial da empresa, apresentando a relação entre ativos, passivos

e patrimônio líquido ao final do exercício, no caso citado, o exercício de

2025.O ativo é definido como o conjunto de bens e direitos da empresa. O

passivo corresponde às obrigações e dívidas com terceiros. A diferença entre

ativos e passivos resulta no patrimônio líquido, que representa o valor

pertencente aos sócios. Esse valor pode ser destinado à distribuição de lucros

ou à permanência na empresa para fins de reinvestimento. A análise apresentada

expõe a função de cada demonstração contábil e descreve como esses relatórios

permitem compreender tanto o resultado econômico quanto a estrutura patrimonial

da empresa.

Assista: https://youtu.be/AbD5wjRWGQg

O jovem brasileiro mudou, mas nem tanto. É isso o que revela a Pesquisa do Instituto Locomotiva encomendada pelo Centro de Integração Empresa-Escola

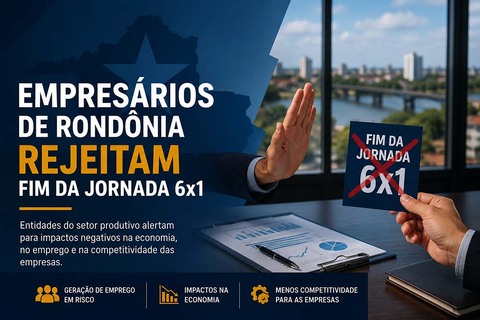

Empresários de Rondônia alertam para impactos do fim da escala 6×1

Uma ampla pesquisa de opinião empresarial realizada no estado de Rondônia revelou que a maior parte do setor produtivo local rejeita firmemente a pr

Pesquisa! Empresários rejeitam o fim do 6X1

Uma pesquisa de opinião empresarial realizada em Rondônia aponta que parte significativa dos empresários do estado vê com preocupação a proposta de pr

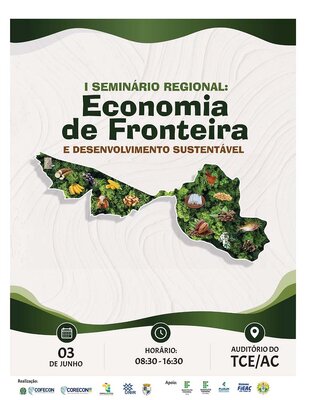

Fronteiras em Debate: Seminário discute o futuro econômico e sustentável do Acre e de Rondônia

Essa é a engrenagem central do I Seminário Regional: Economia de Fronteira e Desenvolvimento Sustentável, que acontece já no dia 03 de junho, no Au