Sábado, 6 de junho de 2026 | Porto Velho (RO)

Sábado, 6 de junho de 2026 | Porto Velho (RO)

Quarta-feira, 25 de fevereiro de 2026 - 07h55

O advogado Marcos Tavares analisou as mudanças recentes na

tributação sobre a distribuição de lucros e dividendos no Brasil. A lei criada

no final do ano passado passou a prever a incidência de imposto de renda sobre

valores que ultrapassem R$ 50 mil por mês ou R$ 600 mil por ano, atingindo

empresários e sócios, inclusive de micro e pequenas empresas optantes pelo

Simples Nacional. Pela nova regra, a parcela distribuída acima de R$ 50 mil

mensais deve ser tributada na pessoa física do beneficiário. A medida alcança

também empresários enquadrados no Simples Nacional. Uma liminar concedida pela

Justiça Federal em São Paulo suspendeu a cobrança desse imposto adicional para

empresários de micro e pequenas empresas optantes pelo Simples. A decisão se

baseia na Lei Complementar 123, que no artigo 14 determina que a distribuição

de lucros e dividendos aos sócios dessas empresas não sofre incidência de

imposto de renda. A nova tributação foi instituída por lei ordinária. Já a Lei

Complementar 123 possui hierarquia superior e só pode ser alterada por outra

lei complementar. A própria Constituição da República Federativa do Brasil de

1988 estabelece tratamento diferenciado às micro e pequenas empresas e prevê

que normas tributárias relativas a esse segmento sejam disciplinadas por lei

complementar. A Procuradoria-Geral da Fazenda Nacional sustenta que a cobrança

pode ser instituída por lei ordinária por se tratar de tributação na pessoa

física. O órgão também argumenta que distribuições superiores a R$ 50 mil

representam valores elevados, ainda que recebidos por empresários de pequenos

negócios. O congelamento dos limites de enquadramento do Simples Nacional

permanece sem atualização há anos, o que impacta o faturamento das empresas que

crescem e passam a recolher valores maiores dentro do regime.

Assista:

https://youtu.be/XU9B587iTwc

Comércio

l: Para funcionar aos domingos empresas

terão que ter permissão dos sindicatos

A partir de 1º de março de 2026, o funcionamento do

comércio em feriados dependerá de autorização expressa em convenção coletiva de

trabalho, além do cumprimento da legislação municipal. A medida foi definida

pelo Ministério do Trabalho e Emprego (MTE) e reforça o que já prevê a Lei nº

10.101/2000. Na prática, empresas só poderão convocar empregados para trabalhar

em feriados se houver previsão em acordo firmado entre sindicatos patronais e

profissionais. Sem essa autorização, o funcionamento poderá gerar autuações e

ações trabalhistas. A regra não altera as disposições da CLT sobre trabalho aos

domingos. Contudo, o trabalho em domingos e feriados não compensados continua

sujeito ao pagamento em dobro, conforme entendimento do Tribunal Superior do

Trabalho. Com a mudança, cresce a importância da negociação coletiva e do

planejamento das empresas para evitar riscos e passivos trabalhistas.

Comércio II: O que fazer agora?

Com a vigência marcada para março de 2026, o momento é de

organização e planejamento. Recomenda-se:

1. Verificar se

há convenção coletiva vigente autorizando o trabalho em feriados;

2. Iniciar

negociação com o sindicato, se necessário;

3. Revisar

escalas e políticas internas;

4. Conferir as

regras municipais aplicáveis.

Perigo:

muita atenção ao fluxo de caixa em 2026

Ao observar o cenário mundial, verifica-se uma disputa

entre grandes potências econômicas e políticas. Os Estados Unidos aparecem de

um lado, enquanto China, União Europeia, Rússia e países asiáticos compõem o

outro polo dessa dinâmica internacional. Nesse contexto, surge a questão sobre

a relação entre esse cenário geopolítico e a realidade do micro e pequeno

empresário industrial. De acordo com a análise do economista Otto Nogami, a

disputa econômica entre Estados Unidos e China inclui movimentos recentes

envolvendo a recomendação chinesa de venda de títulos públicos da dívida

americana. Embora essa movimentação ocorra em mercados distantes da realidade

brasileira, seus efeitos se propagam pelo sistema financeiro internacional. A

venda desses títulos implica redução da exposição ao dólar norte-americano e

redirecionamento de recursos para ativos como ouro e commodities. Esse processo

tende a pressionar os juros internacionais. A elevação dessas taxas exerce

influência sobre a política monetária de diversos países, incluindo o Brasil,

reduzindo a margem de atuação do Banco Central na condução da taxa Selic. Nesse

cenário, discussões sobre o início da queda da taxa Selic podem ser adiadas. A

manutenção de juros elevados mantém o crédito de capital de giro em níveis

altos, o que repercute diretamente no fluxo de caixa das empresas.

Paralelamente, o ingresso de capital estrangeiro no país contribui para a

valorização do real, seja por investimentos na bolsa de valores, seja pela

atração exercida pelas taxas de juros domésticas. Esse movimento reduz o valor

do dólar frente à moeda brasileira. Embora o câmbio valorizado favoreça

importações e viagens internacionais, cria desafios para o micro e pequeno

empresário industrial. Com a moeda americana mais barata, produtos importados

tornam-se mais competitivos no mercado interno. Ao mesmo tempo, os custos de

produção domésticos, especialmente energia elétrica e mão de obra, permanecem

elevados. Essa combinação gera um ambiente econômico descrito como asfixia

cambial. Diante desse contexto, a análise destaca a necessidade de atenção ao

fluxo de caixa e à eficiência produtiva. As mudanças no eixo da economia

mundial e a disputa entre grandes potências influenciam diretamente as

condições operacionais das pequenas indústrias, exigindo capacidade de

adaptação para manter a sustentabilidade financeira.

Assista:

https://youtu.be/ux9RwpvfCog

Novas

regras de tributação sobre lucros exigem controle contábil rigoroso em 2026

Ao observar a apuração do resultado econômico-financeiro de

uma empresa, verifica-se que o desempenho pode resultar em lucro ou prejuízo. O

lucro corresponde ao resultado positivo obtido quando as receitas superam

custos e despesas. Já o prejuízo ocorre quando os custos e despesas são

superiores às receitas. Segundo a análise do auditor e contador Vitor

Stankevicius, esse resultado é evidenciado na Demonstração do Resultado do

Exercício (DRE), documento contábil que apresenta, em sua última linha, a

apuração do lucro ou prejuízo. O lucro líquido representa o desempenho positivo

decorrente da atividade empresarial, enquanto o resultado negativo indica

insuficiência de receitas para cobrir as despesas operacionais. Historicamente,

a tributação sobre o lucro distribuído aos sócios ou acionistas passou por

alterações. Em períodos anteriores, a distribuição de lucros era tributada.

Posteriormente, passou a ser considerada isenta quando repassada aos

proprietários da empresa. Com a publicação da Lei nº 15.270, ao final de 2025,

foram estabelecidas novas regras para a distribuição de lucros. A norma

determina que empresas optantes pelo Simples Nacional, lucro presumido ou lucro

real que possuam lucros acumulados até 31 de dezembro de 2025 devem formalizar,

por meio de ata de reunião de sócios ou acionistas registrada na Junta

Comercial do Estado, a possibilidade de distribuição desses valores. Quando

formalizada, a ata permite que os lucros acumulados até essa data sejam

distribuídos entre 2026 e 2028 com isenção tributária. Esses valores podem ser

identificados no balanço patrimonial, na conta de lucros acumulados. Por outro

lado, os lucros gerados a partir de 2026 passam a ser tributados quando

distribuídos, com incidência de 10% sobre valores superiores a cinquenta mil

reais mensais, equivalentes a seiscentos mil reais anuais. A justificativa

histórica para a isenção da distribuição de lucros baseava-se no fato de que o

lucro líquido já havia sido tributado na empresa por meio do imposto de renda

corporativo. A tributação adicional na distribuição era caracterizada como

bitributação. Diante das mudanças legais, a análise destaca a necessidade de

controle contábil rigoroso e acompanhamento especializado na gestão da

distribuição de lucros. A distinção entre lucros isentos e tributáveis torna-se

relevante para o planejamento financeiro das empresas, especialmente em um

contexto de juros elevados, concorrência intensa e aumento dos custos

operacionais e tributários.

Assista:

https://youtu.be/hmc2ETdF4Tk

O jovem brasileiro mudou, mas nem tanto. É isso o que revela a Pesquisa do Instituto Locomotiva encomendada pelo Centro de Integração Empresa-Escola

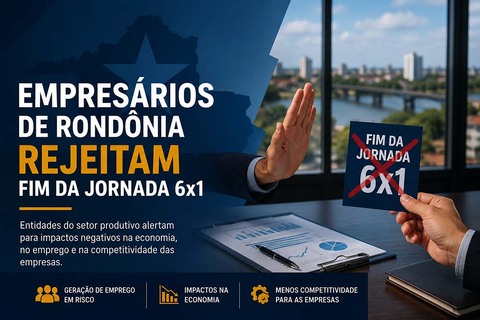

Empresários de Rondônia alertam para impactos do fim da escala 6×1

Uma ampla pesquisa de opinião empresarial realizada no estado de Rondônia revelou que a maior parte do setor produtivo local rejeita firmemente a pr

Pesquisa! Empresários rejeitam o fim do 6X1

Uma pesquisa de opinião empresarial realizada em Rondônia aponta que parte significativa dos empresários do estado vê com preocupação a proposta de pr

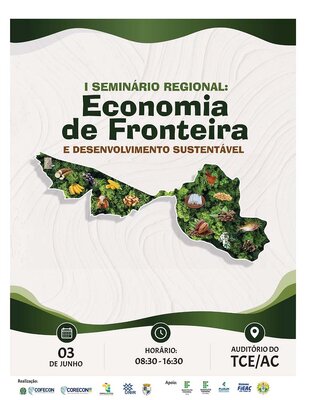

Fronteiras em Debate: Seminário discute o futuro econômico e sustentável do Acre e de Rondônia

Essa é a engrenagem central do I Seminário Regional: Economia de Fronteira e Desenvolvimento Sustentável, que acontece já no dia 03 de junho, no Au